Risques et opportunités des turbos

Difficulté : moyenne

Difficulté : moyenne Les turbos sont des produits dérivés adossés à des sous-jacents tels que actions ou indexes et permettant d’y appliquer un effet de levier. Ils sont relativement récents puisqu’ils sont apparus en 2001 sur le marché européen. Contrairement à une option, un turbo émane d’un émetteur tel que BNP Paribas, Vontobel, Commerzbank ou la Société Générale, qui s’engagent en outre à assurer leur liquidité. Ils sont donc associés à un numéro ISIN, que vous pouvez rechercher sur les marchés. En tant que tel, il s’agit d’un produit que vous pouvez seulement acheter, et non vendre à découvert.

Introductions aux turbos

Un produit à effet de levier

Comme les options, les turbos peuvent prendre deux directions :

- Les turbos CALL : pour parier sur la hausse du sous-jacent.

- Les turbos PUT : pour parier sur la baisse du sous-jacent.

Egalement comme les options, le turbo a un prix d’exercice. Contrairement à elles, le but du turbo n’est pas de livrer le sous-jacent à échéance, mais de rembourser la différence entre le cours et le prix d’exercice à expiration.

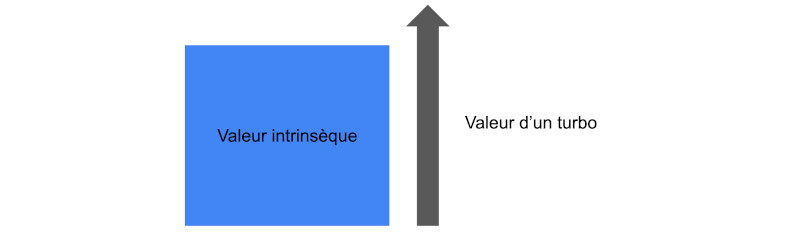

Les turbos sont conçus pour être des produits très peu sensibles à la valeur temps et volatilité, qui sont des parties importantes du prix des options. Le prix du turbo est quasiment intégralement composé de la différence entre le cours actuel et le prix d’exercice (soit la valeur intrinsèque) ce qui en fait un produit à effet de levier très facile à appréhender :

Comme beaucoup de produits dérivés, le turbo a un spread, donc une différence entre le prix d’achat et de vente : c’est ainsi que se rémunère l’émetteur.

Le turbo a également une parité : il s’agit du nombre de turbos correspondant à une unité du sous-jacent, et qui définit donc l’effet de levier (une action la plupart du temps). Sa valeur se calcule donc comme suit :

La barrière désactivante

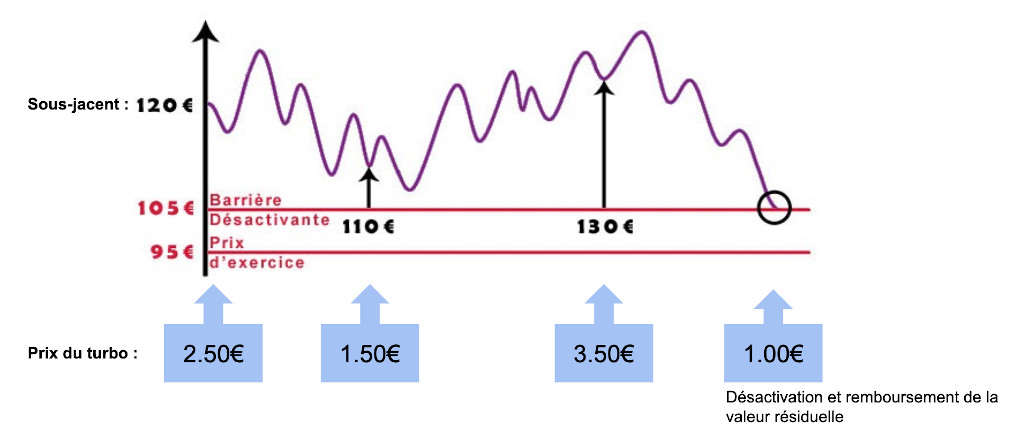

Sa particularité est la présence d’une barrière désactivante (la plupart du temps égale au prix d’exercice mais pas toujours). Le turbo est en effet un produit qui ne peut jamais se situer hors de la monnaie. Lorsque le cours franchit la barrière désactivante, comme son nom l’indique le turbo se désactive, il est retiré du marché et sa valeur devient nulle (si la barrière désactivante est différente du prix d’exercice vous serez remboursé de cette différence). Cette particularité en fait donc un produit hautement spéculatif qui ne tolère pas d’erreur dans l’analyse que vous ferez des cours. Cette barrière existe à tout moment lors de la durée de vie du turbo, et le simple fait de la toucher ne serais-ce qu’une seconde vous fera donc perdre votre investissement. Attention à la volatilité !

Il s’agit d’un produit relativement simple dont la perte maximale est égale au capital engagé. Les turbos proposent des gains illimités pour des pertes limitées, ce qui en fait un produit idéal annulant les risques non maîtrisés des effets de levier.

Les turbos illimités

Une autre spécificité des turbos est la diversité existante entre les turbos ayant une date d’échéance et ceux qui n’en ont pas, dits illimités.

Ces derniers ont une durée de vie infinie tant que la barrière désactivante n’est pas touchée, ce qui constitue un argument de poids face aux autres produits dérivés limités dans le temps. Certains turbos sont toujours actifs depuis plus d’une décennie !

La contrepartie à l’absence de date d’échéance est la mobilité de la barrière désactivante. Elle est en général mise à jour mensuellement en fonction des taux d’intérêts et à tout moment en cas de détachement de dividendes ou de changement de référence du sous-jacent.

Il existe deux types de turbos illimités : les illimités classiques et les illimités BEST (pour Barrier Equal Strike). Voici un récapitulatif des différences de tous les turbos :

| Type | Classique | Illimité | Illimité BEST |

| Barrière désactivante | Fixe | Mise à jour mensuelle ou à tout moment en cas de détachement de dividendes | Mise à jour quotidienne |

| Prix d’exercice | Egal à la barrière désactivante | Peut être différent de la barrière désactivante | Egal à la barrière désactivante |

| Valeur de remboursement | Aucune | Si le prix d’exercice est différent de la barrière désactivante | Aucune |

Un produit structurellement perdant ?

Maintenant que nous sommes familiers avec ce produit, penchons-nous d’un peu plus près sur son fonctionnement afin d’en comprendre les risques.

Les émetteurs juges et partis

En tout premier lieu, vous devez savoir que lorsque vous achetez un turbo, vous n’agissez pas sur un marché libre mais vous achetez un produit dont l’émetteur fixe les règles, le prix et les frais. Le premier d’entre eux est le spread, c’est à dire la différence entre le prix offert et le prix demandé par l’émetteur pour vous vendre puis vous racheter votre turbo.

Si les marchés s’emballent, votre opérateur élargit ce spread pour se couvrir, vous portez donc tout le risque. 5 centimes de spread sur un turbo à 20 centimes (ce qui sont des chiffres courant), ça fait 25% du prix directement payé en frais. En cas de stress sur le marché, l’élargissement du spread sera la première réaction de l’émetteur.

Autre point dont les émetteurs font la promotion : ils proposent de vendre des turbos de 8h à 22h, donc en dehors des heures de cotation qui s’étalent de 9h à 17h30 pour le marché parisien. Pour ne pas prendre de risque, l’émetteur élargit alors son spread en dehors des heures de cotation du sous-jacent afin de se couvrir contre le décalage lié à une estimation hors marché, et c’est donc in-fine vous qui payez ce risque.

Il est intéressant de noter qu’aucune grande institution financière n’a de turbos en portefeuille, ce qui est un signal négatif concernant ce produit. Est il sage d’investir face à un émetteur qui fixe tous les paramètres et se rémunère précisément sur ceux-ci, à savoir le décalage entre le prix d’achat et de vente? A vous de décider.

Un levier asymétrique

Un problème plus gênant se loge dans le mode de calcul du turbo. Reprenons la formule ci-dessus :

Basé sur cette formule, prenons un exemple pour illustrer l’évolution du prix du turbo au cours du temps. Afin de simplifier les calculs, nous prendrons une parité de 10.

Imaginons un turbo indexé sur l’action XYZ avec un prix d’exercice de 7€, l’action cotant actuellement 15€. Son prix est donc :

XYZ s’envole à 20 euros, soit +30%, et votre turbo vaut donc maintenant :

Vous avez gagné 62,5%, c’est la magie de l’effet de levier (vous multipliez par plus de 2 la performance).

L’envolée de l’action XYZ continue avec 25% de plus à 25€. Le turbo cote donc :

C’est une progression de 38,4%. Et oui votre levier n’est plus 2 comme indiqué lorsque vous avez acheté le turbo mais a baissé et va donc progressivement s’épuiser au fur et à mesure que vous serez gagnant. C’est mathématique.

Prenons maintenant le scénario inverse : l’action XYZ a perdu 30% à 10€. Le turbo vaut donc :

Vous avez ici perdu 62.5% de votre investissement, soit le miroir du premier scénario de hausse de 30%. Jusqu’ici tout va bien. Prolongeons notre scénario miroir avec une baisse de 25% supplémentaire pour l’action XYZ à 7.5€ :

Le turbo ne vaut plus que 0.05€. Votre perte est de 83,3% alors que le sous-jacent n’a baissé « que » de 25%, le levier augmente au fur et à mesure de vos pertes.

Le levier asymétrique joue donc contre vous, en minimisant vos gains et maximisant vos pertes.

Ce calcul a été effectué sur un turbo à prix d’exercice fixe, ce qui n’est pas le cas des turbos illimités comme nous l’avons vu. Dans le cas de turbos illimité, les leviers évoluent également avec le temps. Cette démonstration simplifiée est cependant faite pour illustrer le fait que les turbos sont des produits conçus pour être structurellement perdants, qui doivent donc être maniés avec précaution. Ceci est en effet logique puisque la même entité vous le vend et vous le rachète. Sur le volume et le long terme, soit eux, soit vous gagnez donc de l’argent, et ça ne peut pas être les deux.