Options, warrants, turbos, quelles différences ?

Difficulté : moyenne

Difficulté : moyenne Dans la multitudes de produits dérivés existants, certains se ressemblent car issus de la même famille et avec des finalités proches. C’est le cas des options, warrants et turbos, qui sont tous trois des produits dérivés de titres tels que actions ou indexes. Voyons ensemble leurs différences.

Ces trois produits sont des produits à effet de levier : qu’ils soient conçus pour ça (turbo), ou que ce soit une conséquence de leur fonctionnement (option et warrant).

Ils sont également tous trois accessibles aux particuliers avec peu ou pas de restrictions, et utilisent des terminologies similaires : « dans la monnaie », « hors de la monnaie », « call », « put », etc.

1. Les options

Commençons par le plus ancien d’entre tous, les options, puisqu’on en trouve trace dès le XVIIIeme siècle aux Pays-Bas.

Une option est un contrat entre deux personnes portant sur la livraison d’un actif donné, à un prix donné, à (ou jusqu’à) une date donnée.

Il en existe deux types :

- Les options de type européennes : permettent de pouvoir effectuer la transaction au prix déterminé à l’avance à la date d’expiration.

- Les options de type américaines : permettent de pouvoir effectuer la transaction au prix déterminé à l’avance n’importe quand jusqu’à la date d’expiration.

Elles se classent ensuite dans deux directions :

- Les options CALL : permettent à son acheteur de pouvoir acheter une option à un prix déterminé à l’avance

- Les options PUT : permettent à son acheteur de pouvoir vendre une option à un prix déterminé à l’avance

Il s’agit d’un contrat entre deux parties : l’une est donc émettrice du contrat ou vendeuse, et la seconde réceptrice ou acheteuse, et ce quelle que soit la direction CALL ou PUT.

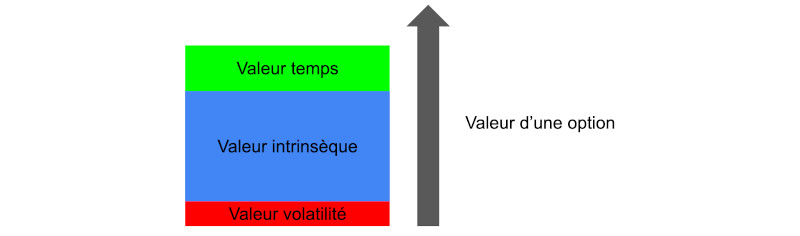

Le prix d’une option est principalement déterminé par trois constituantes :

- La valeur temps : elle illustre l’avenir incertain du prix du sous-jacent, et décroit à mesure que le temps passe.

- La valeur intrinsèque : elle est simplement la différence entre le prix actuel du sous-jacent et le prix d’exercice de l’option

- La valeur de volatilité : souvent plus faible que les deux autres, elle varie avec la volatilité du marché.

2. Les warrants

Les warrants sont des variations, ou évolutions, des précédents. Tout comme les options, celui-ci a pour finalité de pouvoir acheter ou vendre un actif à un prix déterminé à l’avance à (ou jusqu’à) une date donnée.

A la différence d’une option, ce n’est pas un contrat de gré à gré entre deux personnes, mais un produit titrisé émit par une institution financière. Un warrant a donc un numéro ISIN permettant de le rechercher parmi les titres disponibles.

Tout comme les options, les warrants des directions CALL ou PUT. Ils sont en revanche dans leur quasi intégralité de type européen, ce produit n’étant pas utilisé aux Etats-Unis.

Etant émit par une institution, et c’est là la principale différence, vous ne pouvez en tant que particulier uniquement acheter un warrant. L’institution s’engage ensuite à assurer l’animation, c’est à dire la liquidité du marché, dans la limite du nombre de warrants qu’elle a décidé d’émettre.

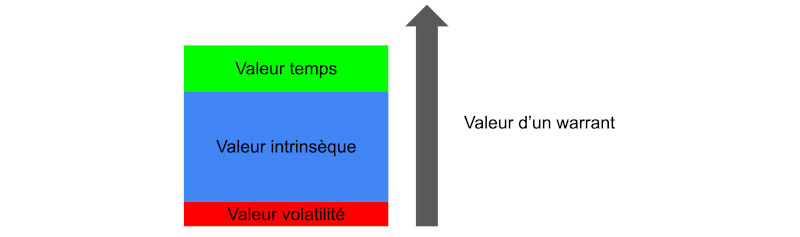

Le prix d’un warrant est principalement déterminé par trois constituantes, les même que pour une option :

- La valeur temps : elle illustre l’avenir incertain du prix du sous-jacent, et décroit à mesure que le temps passe.

- La valeur intrinsèque : elle est simplement la différence entre le prix actuel du sous-jacent et le prix d’exercice de l’option

- La valeur de volatilité : souvent plus faible que les deux autres, elle varie avec la volatilité du marché.

3. Les turbos

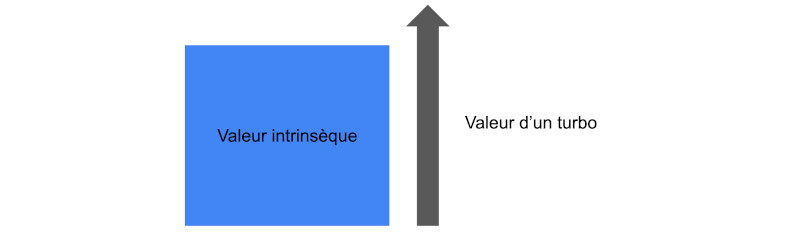

Les turbos ont une différence notable avec les deux précédents dans le sens où il n’a pas pour objectif de vous livrer le sous-jacent, mais uniquement d’appliquer un effet de levier afin d’amplifier ses variations de prix.

Tout comme les warrants, les turbos sont émis par une institution financière, avec donc un numéro ISIN et l’impossibilité de se positionner côté vendeur. Ils possèdent également les directions CALL et PUT, servant à parier sur la hausse ou la baisse du sous-jacent.

Le turbo a pour particularité d’être conçu pour ne pas être sensible à la valeur temps, bien qu’il ait la plupart du temps une date d’expiration (il existe cependant des turbos illimités). Ces produits n’ont pas non plus de notion « hors de la monnaie » puisqu’ils intègrent une barrière désactivante, qui détruit le titre lorsque le cours vient la toucher.

Dans le cas de sa destruction, l’investisseur sera remboursé de la différence entre le prix d’exercice et celui de la barrière désactivante, celle différence pouvant être nulle ou positive selon le turbo choisi. Si le turbo atteint sa date d’expiration, c’est là aussi un remboursement de la différence entre le prix d’exercice du turbo et celui du sous-jacent à cette date qui sera proposé.

Contrairement aux options et warrants où l’investisseur a jusqu’à la date d’expiration pour d’assurer que le produit termine dans la monnaie, l’acheteur de turbo devra prendre soin à ce que le sous-jacent ne vienne jamais toucher la barrière désactivante.